CERBOR BLOG TECHNIK

Mehr LNG für Deutschlands Industrie?

Schattenseiten einer Notlösung.

Flüssigerdgas statt Pipeline-Gas - eine Sofortmaßnahme

LNG ist lediglich eine Notlösung

Deutschland hat nach dem Wegfall russischer Pipeline-Gaslieferungen auf zwei Lösungen gesetzt: Pipeline-Gas aus Norwegen und Flüssigerdgas (LNG). Die LNG-Infrastruktur wurde in Rekordzeit ausgebaut und umfangreiche Bezugsverträge abgeschlossen – insbesondere auch mit US-amerikanischen Lieferanten.

Damit soll Versorgungssicherheit geschaffen und aktuell auch der transatlantische Handel ausbalanciert werden. Doch für technische und kaufmännische Entscheider in der Industrie ergibt sich ein sehr problematisches Gesamtbild bei Klimaentlastung, Wirtschaft und Geopolitik:

- Eine LNG-Ausweitung torpediert die Klimaentlastungs-Anstrengungen

- Die strukturell höheren LNG-Preise schwächen die Industrie

- Hohe US-Anteile an der LNG-Versorgung bringen neue Abhängigkeiten

Alternative Brennstoffe sind vielfach nur in begrenztem Umfang verfügbar und dazu kostenintensiv. Doch es bietet sich ein anderer realistischer, lohnender Ausweg: eine entschlossene Reduktion des Erdgasbedarfs und Minimierung des LNG-Bezugs, insbesondere mit Effizienzsteigerung, Energierückgewinnung und Elektrifizierung.

Klimabilanz: LNG ist alles andere als ein sauberer Energieträger

Führende LNG-Produzenten fördern mit massiv erhöhten Methan-Emissionen

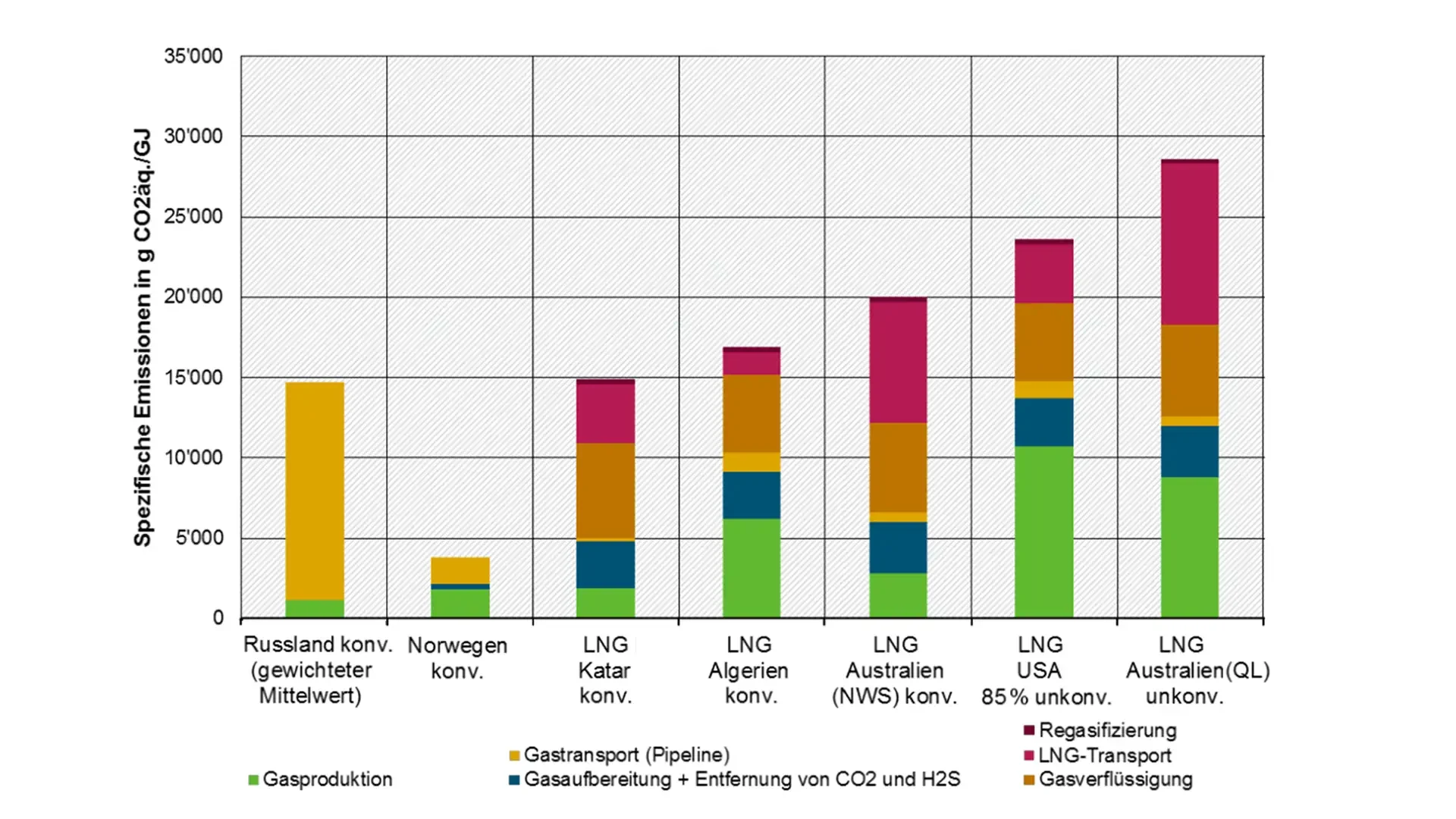

Ausströmendes Methan ist ein Grundbestandteil jeglicher Gasförderung, Doch aktuelle Messung zeigen, dass die Emissionen bei der Gasproduktion der führenden LNG-Produzenten und insbesondere bei den in den USA und in Australien ausgedehnt betriebenen Fracking-Verfahren bis zu 10-fach über den Methanverlusten von norwegischem und auch russischem Pipeline-Gas liegen. Das verschlechtert die Klimabilanz empfindlich, denn Methan ist rund 25-mal klimaschädlicher als CO₂ und entweicht beim Fracking in bis zu 10 % der Fördermenge unkontrolliert in die Atmosphäre (Bild 2).

Die LNG-Bereitstellung verzehrt erhebliche Zusatzmengen an Erdgas

Der Prozess zur Bereitstellung von LNG ist in Summe erheblich energieintensiver als der von Pipeline-Gas. Neben der eigentlichen Gasförderung sind insbesondere die Schritte der Gasreinigung, Verflüssigung bei -162 °C, kryogene Speicherung, Transport per Schiff über weite Strecken und anschließende Regasifizierung mit einem hohen Zusatzenergieverbrauch verbunden, der bis zu 32 % zusätzliche Fördermenge verzehrt – was direkt in zusätzlichen CO₂-Emissionen resultiert (Bild 2).

Bild 2: Emissionen entlang der Förder- und Transportkette von LNG im Vergleich zu Pipeline-Gas – besonders hohe Methanverluste bei Fracking.

Klimabelastung von LNG aus Fracking kaum geringer als von Steinkohle

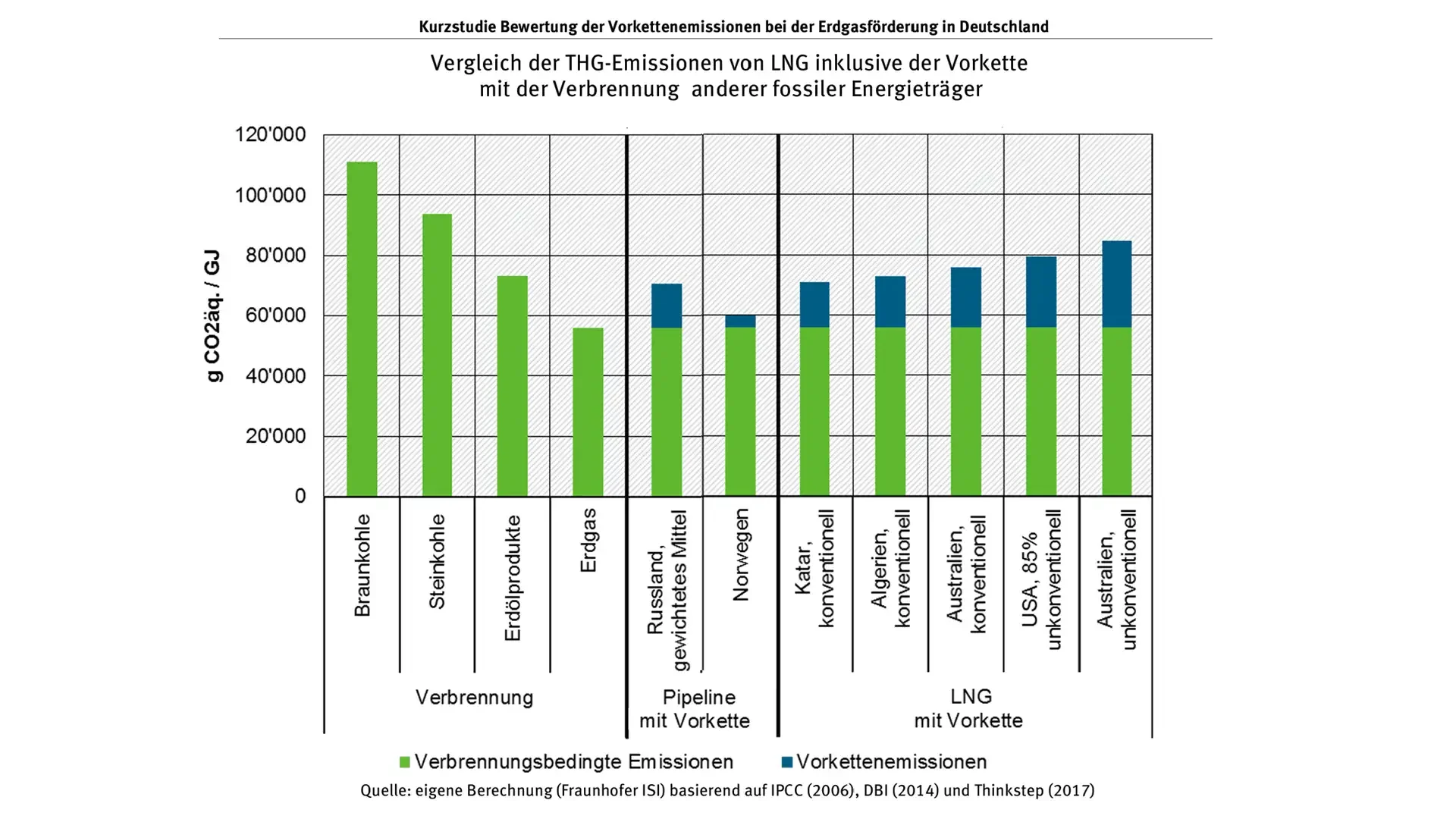

Die Summe der Vorketten-Emissionen aus dem Zusatzenergiebedarf und den bei der Förderung entweichendem Methanmengen müssen zusammen mit den Methanemissionen aus der Verteilung über veraltete regionale Netze (Leckageraten von bis zu 3 %) den Emissionen aus der Verbrennung zugeschlagen werden. Dann weist LNG – besonders von US-amerikanischen und australischen Fracking-Betreibern – eine Klimabilanz kaum besser als die der Steinkohle auf (Bild 3).

Bild 3: Inklusive aller Vorketten-Emissionen kann LNG aus Fracking eine kaum bessere CO₂-Bilanz als Steinkohle aufweisen.

Für die Klimaziele müssen die LNG-Mengen sinken statt steigen

Aus klimapolitischer Sicht ist LNG, insbesondere aus Fracking, keine tragfähige Energiequelle. Ein steigender Anteil gefährdet nationale und europäische Klimaziele.

Energiekosten: LNG bringt strukturelle Preisnachteile

Globale Beschaffbarkeit – aber keine Preisvorteile

LNG macht Gas global handelbar. Doch auch extrem günstige Handelspreise, etwa für das aus Fracking gewonnene Erdgas am Henry-Hub in den USA, verpuffen durch erhebliche Zusatzkosten. Die energieintensive Verflüssigung und der lange Transatlantiktransport einschließlich der notwendigen Infrastruktur zehren Preisvorteile auf und verteuern den Endpreis erheblich. Am Ende ist LNG eines der teuersten fossilen Energieprodukte auf dem Weltmarkt.

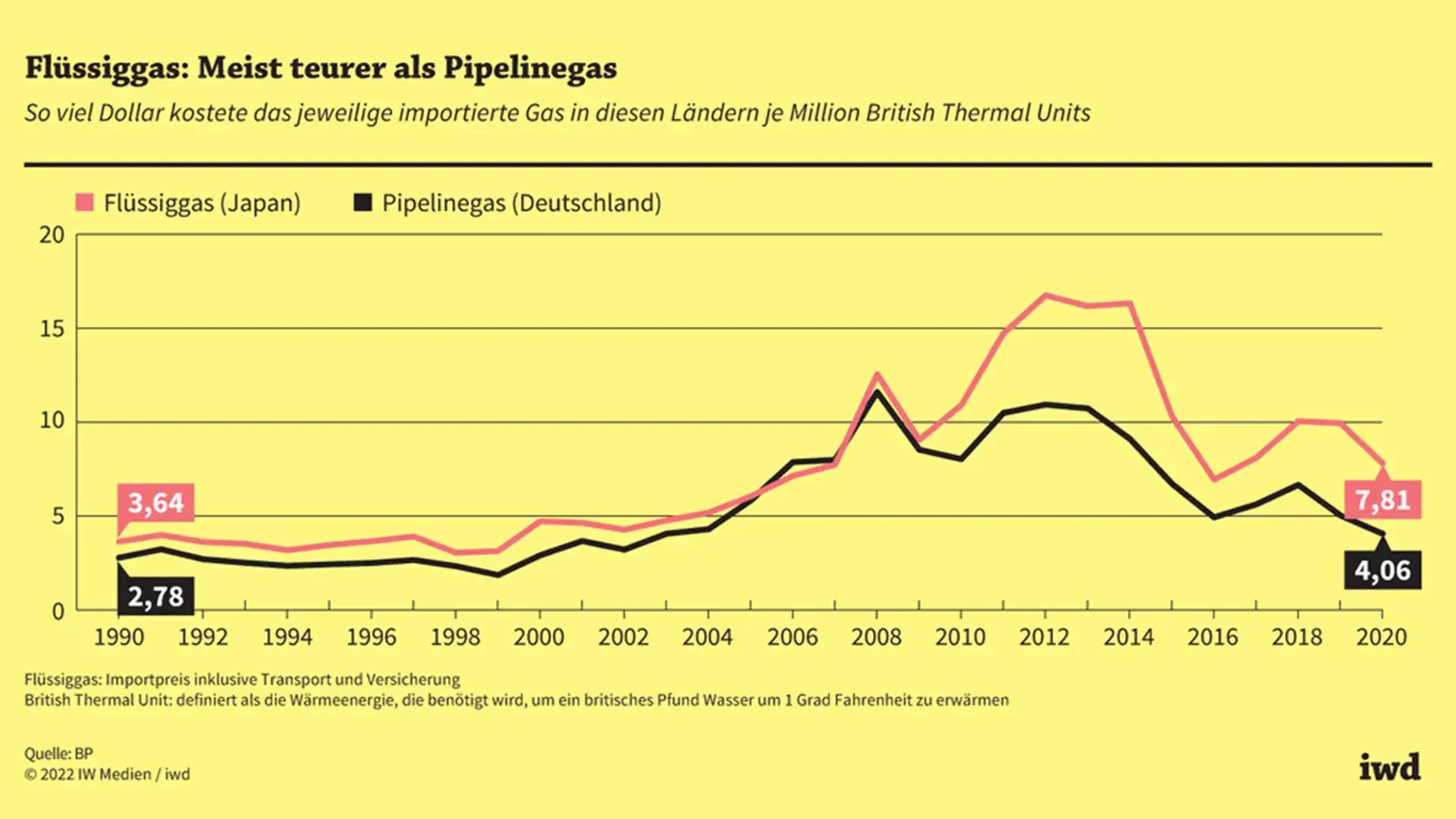

Lerneffekte aus Japan: Flüssigerdgas bringt langfristige Kostennachteile

Japan bezieht seit Jahrzehnten fast ausschließlich LNG – mit dauerhaft um 20–50 % höheren Preisen als in Ländern mit Pipeline-Gas wie z.B. Deutschland (Bild 4). Ein steigender LNG-Anteil im Erdgas-Quellenmix droht auch die Gaskosten in Deutschland und den übrigen EU-Mitgliedsstaaten weiter zu verteuern – insbesondere auch gegenüber den USA.

Bild 4: Länder mit hoher LNG-Abhängigkeit zahlen langfristig deutlich höhere Gaspreise – wie das Beispiel Japan zeigt.

Volkswirtschaftliches Fazit: LNG gefährdet die Wettbewerbsfähigkeit

Ein zunehmender LNG-Anteil verteuert die Energiekosten erdgas-abhängiger Branchen erheblich und schwächt deren Wettbewerbsfähigkeit gerade in Zeiten intensiver globaler Konkurrenz.

Geopolitik: LNG verschärft Abhängigkeiten

Auch in der LNG-Versorgung bleibt die EU von wenigen Ländern abhängig

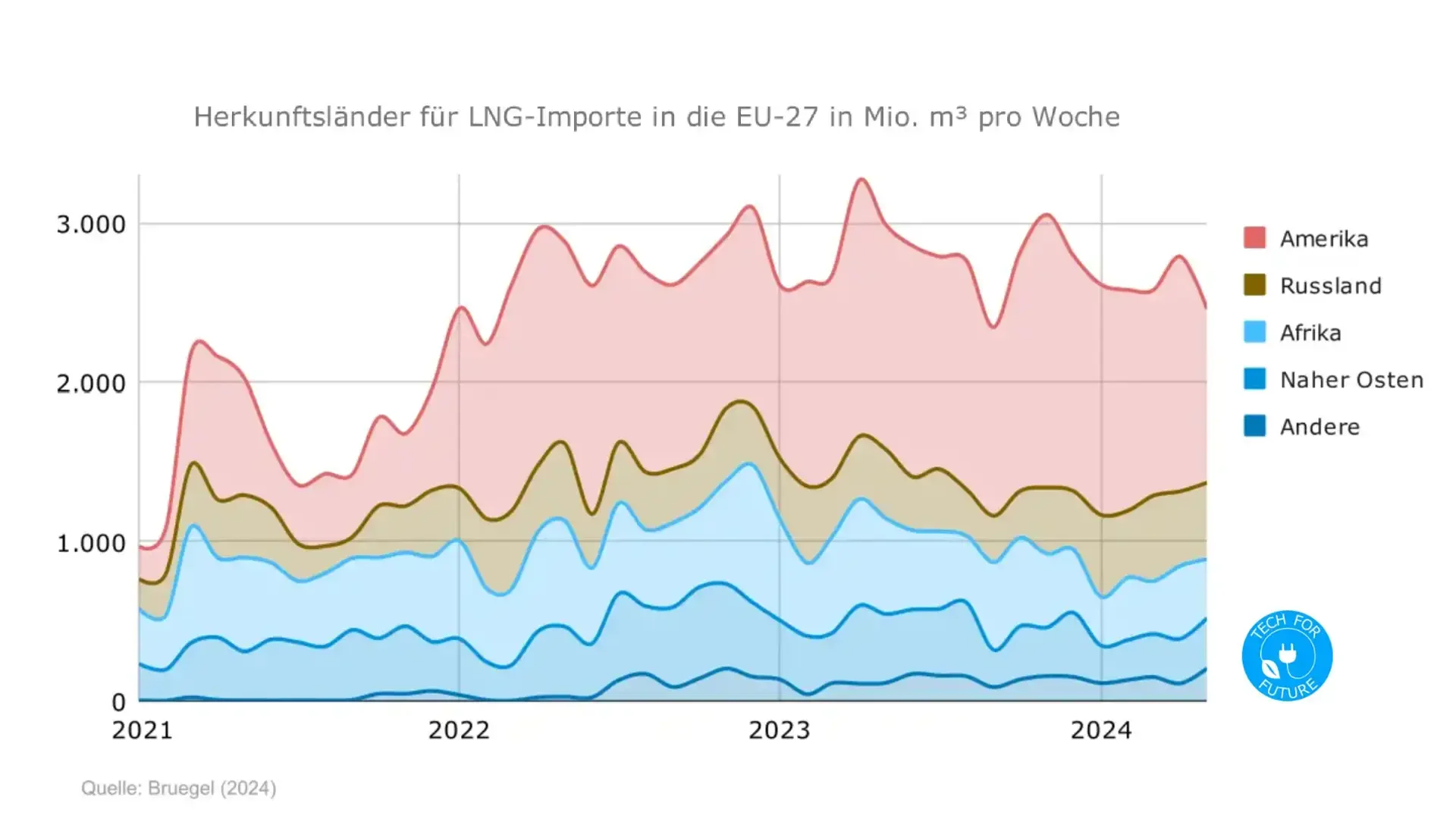

Mit dem Ersatz russischer Pipeline-Gaslieferungen durch LNG entsteht keine echte Unabhängigkeit, denn enorme LNG-Bezugsmengen konzentrieren sich auf wenige Großlieferanten (Bild 5). Die Gefahr der politischen Einflussnahme auf Lieferketten und Preisbildung bleibt bestehen. Das gilt vor allem, wenn große Anteile des Bezugsvolumens auf einen einzigen Lieferanten konzentriert werden, wie das im Hinblick auf das US-amerikanische LNG zunehmend voranschreitet.

Bild 5: Die LNG-Versorgung Europas ist stark auf wenige Exportländer wie die USA konzentriert – neue geopolitische Abhängigkeiten entstehen.

LNG und die bröckelnde transatlantischen Partnerschaft

Das Verhältnis Deutschlands und der EU zu den USA galt jahrzehntelang als stabil und von einer tiefen transatlantischen Wertepartnerschaft getragen. Doch zeitgleich zum außenpolitischen Verhalten Russlands haben sich auch das außenpolitische Auftreten und die wirtschaftspolitischen Eingriffe der USA erheblich gewandelt.

Wirtschaftspolitische Alleingänge der USA – Subventionen, regulatorischer Druck und Strafzölle – zeigen die Instabilität der Beziehung zur EU. Ein hoher US-LNG-Anteil gibt Washington Einfluss auf Europas Energiepreise und Wettbewerbsfähigkeit.

Fazit: Deutsche Energiepolitik muss auf Unabhängigkeit ausgerichtet sein

Die geopolitischen Risiken durch LNG – insbesondere aus den USA – sind erheblich. Deutschland darf sich nicht erneut in eine Abhängigkeit manövrieren.

Der einzig nachhaltige Weg: Weniger Erdgas, weniger LNG

LNG-Importe können in bestimmten Situationen eine temporäre Brückenfunktion erfüllen. Doch eine langfristige Strategie für Deutschlands und Europas Industrie darf sich nicht auf diese teure, klimaschädliche und geopolitisch riskante Energieform verlassen.

Angesichts der genannten Probleme können sich die Volkswirtschaften und Industrien Europas nur in einer Weise zukunftsfähig aufstellen: mit einer konsequenten, möglichst kurzfristigen Minimierung der LNG-Bezugsmengen und zu diesem Zweck der möglichst schnellen und weitreichenden Senkung der allgemeinen Erdgas-Verbrauchsmengen von Industrie und Wohnungswirtschaft.

Brennstoff-Alternativen sind knapp und teuer

Andere brennbare Energieträger wie Biogas, grüner Wasserstoff und andere synthetische Kraftstoffe stehen vielfach nur in sehr begrenzten Mengen, in engem räumlichem Bezug oder zu hohen Preisen zur Verfügung und bieten deswegen keine strukturelle Lösung. An einer massiven Reduktion des Erdgasbedarfs führt daher kein Weg vorbei.

Effizienzsteigerung und Elektrifizierung als Königsweg

Die Potenziale der Energierückgewinnung und Abwärme-Nutzung sowie gegebenenfalls auch der Solarthermie sind bei weitem noch nicht ausgeschöpft. Über den gezielten Ausbau lassen sich in vielen Fällen die Mengen an über Verbrennung erzeugter Wärme deutlich verringern.

Die Erzeugung der verbleibenden Wärmemengen lässt sich in vielen Fällen kosteneffizient elektrifizieren, sofern die systemspezifisch vorhandenen Optimierungs-Potenziale ausgeschöpft werden: industrielle Prozesswärme kann in der Regel bis 180°C zu geringeren Energiekosten elektrisch erzeugt werden als aus Erdgas. In der Wohnungswirtschaft gilt das für alle relevanten Heizkreis-Temperaturen.

Diese Maßnahmen erfordern zwar neben Investitionen auch die Bereitschaft zu strukturellen Eingriffen, bieten jedoch eine tragfähige Perspektive auf eine wirtschaftlich stabile, klimafreundliche und sichere Versorgung.

In der Lebensmittelindustrie: jetzt Handeln statt Abwarten

Die Lebensmittelherstellung zählt zu den energieintensivsten Industriezweigen Deutschlands mit besonders hoher Gasabhängigkeit – zugleich sind ihre Herstellprozesse besonders gut für eine Elektrifizierung der Wärmeversorgung geeignet.

Lebensmittelhersteller, die heute auf Elektrifizierung setzen, sichern sich regulatorische Vorteile, Innovationspotenzial und Energiepreisstabilität und sind morgen unabhängiger, sauberer und wettbewerbsfähiger.

Cerbor Engineering unterstützt mit einsparstarken Optimierungslösungen und kosteneffizienter Anlagentechnik - von der Einsparidee bis zur konkreten Umsetzung.

LNG für die deutsche Industrie – häufige Fragen schnell erklärt

Sie wollen sich weiter in das Thema einlesen?

Hier finden Sie alle Quellen & weiterführende Informationen

KONTAKT

Effizienter. Nachhaltiger. Erfolgreicher.

CERBOR Engineering unterstützt Sie bei der Weiterentwicklung Ihrer Wärme- und Kälteversorgung –

mit intelligenten Systemlösungen, die Energie sparen, Prozesse optimieren und Ihre Klimabilanz verbessern.

Fragen? Wünsche? Projektidee?

Schreiben Sie uns – wir freuen uns auf Ihre Herausforderung.